| CANIETI en los Medios Conozca las noticias más relevantes de CANIETI que han sido publicadas en los principales medios de comunicación. |

All news

Disney-Fox: Pérdidas Potenciales en Competencia y Bienestar del Consumidor

Por:

Ernesto Piedras |

Feb 11, 2019

El sector de telecomunicaciones y el mercado de producción y distribución de contenidos audiovisuales transitan por una etapa de importante evolución y ajustes en su estructura competitiva. Este fenómeno tiene origen en factores como la convergencia tecnológica, la consolidación de empresas de infraestructura y de contenidos, las nuevas tendencias de consumo, la entrada de nuevos jugadores, las nuevas plataformas de acceso a contenidos y las agresivas estrategias competitivas de alcance mundial.

Este escenario trae consigo riesgos inherentes sobre el bienestar e interés de los consumidores.

Las concentraciones en el mercado de producción y distribución de contenidos audiovisuales pueden resultar en una disminución significativa de las alternativas disponibles en el mercado. Ello, debido a que una operación de fusión o adquisición de una empresa de tamaño y relevancia significativos por otra en condiciones similares puede alterar el equilibrio competitivo de un mercado.

Tal es el caso de la concentración propuesta por The Walt Disney Company (Disney) mediante la adquisición de 21st Century Fox (Fox). Esta operación está cercana a ser concretada y ha encendido las alertas de autoridades encargadas de la vigilancia de los mercados y la competencia alrededor del mundo, quienes han advertido ya los riesgos. Consecuentemente, han ordenado condicionar la operación al cumplimiento de medidas para prevenir el ejercicio de su peso en el mercado, en detrimento de sus consumidores y competidores.

Reacciones Regulatorias Internacionales: EUA y Brasil

Estados Unidos de América fue el primer país en desarrollar un análisis sobre los efectos de esta eventual operación que integraría a dos empresas que producen bienes similares (integración horizontal) y que reduciría el número de competidores en el mercado.

Igualmente ha sido el primero en condicionar la fusión.

La División Antimonopolios del Departamento de Justicia reconoció que, en lo que respecta a contenidos deportivos “Los consumidores estadounidenses se han beneficiado de la competencia estrecha entre las programaciones deportivas de Fox y Disney que, al final, ha impedido un alza mayor en los precios de las suscripciones a Televisión por Cable”.

Como resultado de las condiciones en que quedaría el mercado de programación deportiva en EUA, el Departamento de Justicia decidió aprobar la compra, sujeta a la no inclusión de 22 cadenas y señales deportivas propiedad de Fox en la operación de compraventa, mismas que deberían ser vendidas a un postor aprobado por el mismo Departamento de Justicia.

En América Latina, destacan el diagnóstico y opinión de la Superintendencia General del Consejo Administrativo de Defensa Económica (CADE) de Brasil, del pasado diciembre del 2018. Ahí se recomienda a la Corte competente que condicione la aprobación, sujeta a la aplicación de remedios preferiblemente estructurales (desinversión o venta) sobre los canales deportivos de Fox.

El CADE determinó que, debido a los altos niveles de audiencia que alcanzan sus canales deportivos, la entidad resultante de la fusión ostentaría una posición de ventaja en este segmento, relativo a sus competidores.

Esta circunstancia derivaría en efectos adversos para los distribuidores de sus contenidos, los cableoperadores, pero sobre todo generaría afectaciones a los consumidores. Todo, a pesar de que en Brasil, aún después de la fusión, existiría un gran programador (Globo) con mayor nivel de audiencia que podría competirle en el mismo mercado.

Potenciales Afectaciones sobre el Mercado Mexicano

En México, la concentración Disney-Fox se encuentra actualmente en revisión por el Instituto Federal de Telecomunicaciones (IFT), después de haber recibido el visto bueno de la Comisión Federal de Competencia Económica (COFECE).

La transacción propuesta por Disney y Fox es de gran relevancia puesto que ambos participan en el mercado de televisión restringida como proveedores de contenido, específicamente a través de canales de programación lineal y plataformas de video bajo demanda por internet “Over-the-Top”.

Al segmentar su oferta entre las dos empresas se manifiestan tres coincidencias: canales infantiles (5 señales), canales deportivos (7 señales) y Plataformas OTT (2 plataformas con contenido deportivo).

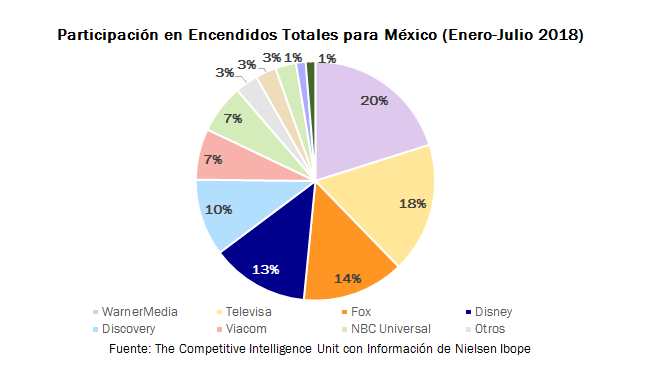

Como resultado de la concentración propuesta, en nuestro país, el grupo económico conformado por la conjunción de Fox y Disney no sólo lograría convertirse en el principal proveedor de contenidos en términos de audiencias, sino que con 27% del total de encendidos, situaría a su más cercano competidor (Warner Media) 7 puntos porcentuales (p.p.) por debajo.

Bajo las métricas de concentración de mercado del Índice Herfindahl-Hirschman (IHH), la eventual fusión implicaría que el panorama actual de preferencias de las audiencias de televisión restringida en México pasaría de ser hoy un mercado con baja concentración (IHH~1,306), elevándose a uno de moderada concentración, al sobrepasar el umbral de 1,500 puntos de IHH (~1,671).

Esta merma competitiva en un mercado tan importante, a la vez que sensible, debe preocupar por sus consecuentes efectos nocivos sobre la distribución de contenidos audiovisuales por TV de paga, de los términos de negociaciones de pauta publicitaria y de los costos de distribución asociados.

Concentración en Contenidos Deportivos

Efectivamente, los efectos potenciales de la operación sobre el panorama general de la TV de paga en México son preocupantes.

Mas preocupantes aún son las perspectivas relativas a los contenidos deportivos.

En nuestro país, los principales operadores de Televisión Restringida ofrecen un total de 48 canales de contenidos deportivos (SD+HD), de los cuales casi una tercera parte (31.2%) provienen de la dupla Disney-Fox. Sin embargo, el análisis no puede limitarse a un simple criterio de porcentajes generales, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Adicionalmente, la excedida influencia de estos prospectos de grupos de medios no se limita a su participación dentro del total de canales deportivos disponibles, sino que puede ser mejor representada por su participación dentro de las parrillas deportivas que los operadores ofrecen a los consumidores.

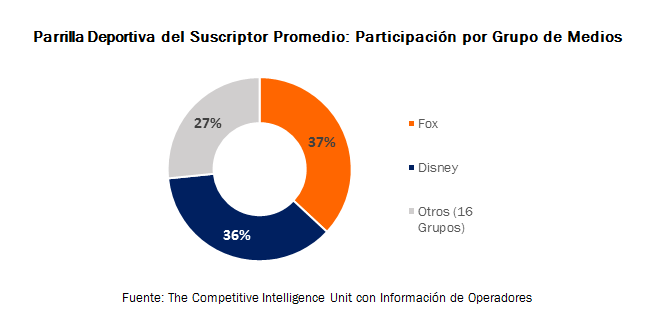

El peso en el mercado de sus señales es tal que todos los paquetes comercializados por los principales operadores incluyen, como mínimo 2 señales deportivas de Fox y 2 de Disney. En promedio, los suscriptores de TV de paga obtienen 73.4% de sus canales deportivos por medio de las señales propiedad de Disney (36.5%) y Fox (36.9%).

Los canales de Disney y Fox, además de ser los más importantes dentro de las parrillas deportivas, también transmiten una variedad de eventos deportivos de forma exclusiva. Las señales de las franquicias Fox Sports-ESPN ostentan contratos de transmisión exclusiva de diferentes equipos y torneos nacionales e internacionales.

Es así que, en el mercado de contenido deportivo para TV de paga, el grupo económico resultante de esta adquisición se encontraría en una posición de mayor poder de negociación y ventaja frente a los prestadores del servicio, quienes tendrían escasas alternativas a la aceptación de condiciones comerciales que Disney imponga.

Incremento en Precios al Consumidor

Con la finalidad de mantener la relevancia de la oferta de contenido que los operadores ponen a disposición de los consumidores y abonados, un eventual incremento en precios impuesto por la entidad resultante de la fusión implicaría un reordenamiento de las parrillas programáticas (disminución) o la transferencia de tal incremento al consumidor.

Ambos escenarios, desgraciadamente, implican una pérdida en el bienestar del consumidor, ya sea por una reducción de su ingreso disponible o por la reducción de su canasta de consumo audiovisual.

Más aún, un eventual ajuste en las condiciones comerciales de distribución de contenido deportivo afectaría principalmente a los suscriptores de menor poder adquisitivo.

Actualmente, las señales deportivas propiedad de Disney y Fox se incluyen, principalmente en sus variantes de definición estándar, en todos los paquetes básicos ofrecidos por los principales operadores.

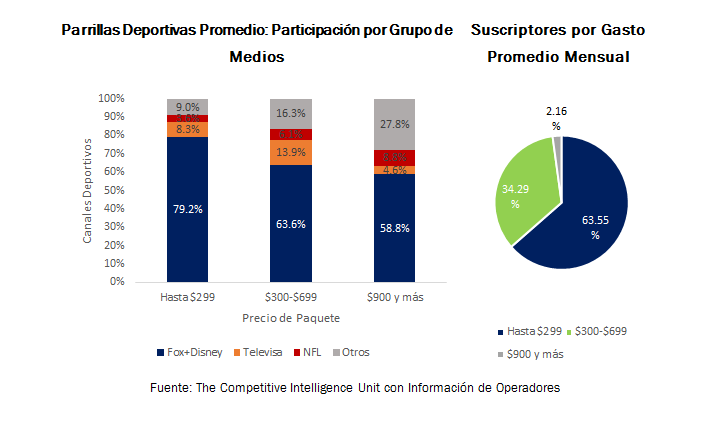

En promedio, los paquetes de menor costo (menos de $299 pesos) contratados por 63.5% de los suscriptores obtienen 79.2% de sus canales deportivos de Disney y Fox. Mientras tanto, los paquetes entre $300 y $699 pesos reducen esta participación a 63.6% y aquellos superiores a $700 pesos 58.8%.

Como consecuencia, esta configuración de la oferta de contenidos deportivos implica que un cambio en las condiciones comerciales ejercería efectos perniciosos en la gran mayoría de los suscriptores de TV de paga, precisamente aquellos que cuentan con menores alternativas de consumo de contenidos deportivos.

Ello se ve agravado al considerar el comportamiento que Fox ya ha mostrado en otros mercados latinoamericanos en los últimos años, donde su posición privilegiada en el mercado le ha permitido desviar contenido deportivo que originalmente hacía disponible a sus suscriptores mediante sus señales básicas hacia señales premium a precios adicionales.

Por ejemplo, en Argentina, tras el lanzamiento de Fox Sports Premium (con costo adicional), Fox comenzó una estrategia gradual de traslado de partidos del principal torneo de fútbol del país (Superliga) que hasta ese momento se transmitían en sus señales básicas hacia este nuevo servicio bajo demanda. Así, hasta septiembre de 2017, todos los partidos de la Superliga se transmitían en canales básicos, posteriormente sólo 4 y la siguiente temporada únicamente fueron tan sólo 2. Mientras tanto, el precio de la señal premium incrementó de $300 ARS en 2017 a $375 ARS en 2018.

Conclusiones

La exclusividad de contenidos en manos de un agente económico con poder de mercado abre las puertas a prácticas anticompetitivas, de acuerdo con la OCDE. Las empresas en posesión del contenido exclusivo pueden decidir unilateralmente las condiciones comerciales (precio, acceso o exclusión, desplazamiento, etc.) en que hace disponible el contenido y provocar una afectación a operadores y suscriptores de TV de paga en caso de restringir la disponibilidad de sus transmisiones o elevar su precio de adquisición.

De tal forma, el caso de la operación entre 21st Century Fox (Fox) y Walt Disney Company (Disney) debe ser examinada cuidadosamente y aprobada con rigor por parte del Instituto Federal de Telecomunicaciones (IFT).

Las autoridades mexicanas deben evitar examinar generalidades y centrarse en los efectos que la operación tendrá sobre los subsegmentos en que las compañías involucradas participan y debe prestar especial atención a aquel de canales deportivos, específicamente aquellos incluidos en los paquetes básicos de programación.

El análisis no puede limitarse a un simple criterio de porcentajes absolutos, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Al respecto, se esperaría que, con el fin de evitar una afectación a los consumidores (especialmente aquellos de menores ingresos), los órganos competentes dicten remedios regulatorios que eliminen esta posibilidad, como ya lo han hecho autoridades en otros países.

Categoria:

Si desea conocer todas las noticias de esta sección de

clic aquí

| CANIETI Informa Lea las notas generadas por CANIETI, y manténgase informado más a detalle sobre los tres sectores que representa. |

All news

Disney-Fox: Pérdidas Potenciales en Competencia y Bienestar del Consumidor

Por

Ernesto Piedras |

February 11, 2019

El sector de telecomunicaciones y el mercado de producción y distribución de contenidos audiovisuales transitan por una etapa de importante evolución y ajustes en su estructura competitiva. Este fenómeno tiene origen en factores como la convergencia tecnológica, la consolidación de empresas de infraestructura y de contenidos, las nuevas tendencias de consumo, la entrada de nuevos jugadores, las nuevas plataformas de acceso a contenidos y las agresivas estrategias competitivas de alcance mundial.

Este escenario trae consigo riesgos inherentes sobre el bienestar e interés de los consumidores.

Las concentraciones en el mercado de producción y distribución de contenidos audiovisuales pueden resultar en una disminución significativa de las alternativas disponibles en el mercado. Ello, debido a que una operación de fusión o adquisición de una empresa de tamaño y relevancia significativos por otra en condiciones similares puede alterar el equilibrio competitivo de un mercado.

Tal es el caso de la concentración propuesta por The Walt Disney Company (Disney) mediante la adquisición de 21st Century Fox (Fox). Esta operación está cercana a ser concretada y ha encendido las alertas de autoridades encargadas de la vigilancia de los mercados y la competencia alrededor del mundo, quienes han advertido ya los riesgos. Consecuentemente, han ordenado condicionar la operación al cumplimiento de medidas para prevenir el ejercicio de su peso en el mercado, en detrimento de sus consumidores y competidores.

Reacciones Regulatorias Internacionales: EUA y Brasil

Estados Unidos de América fue el primer país en desarrollar un análisis sobre los efectos de esta eventual operación que integraría a dos empresas que producen bienes similares (integración horizontal) y que reduciría el número de competidores en el mercado.

Igualmente ha sido el primero en condicionar la fusión.

La División Antimonopolios del Departamento de Justicia reconoció que, en lo que respecta a contenidos deportivos “Los consumidores estadounidenses se han beneficiado de la competencia estrecha entre las programaciones deportivas de Fox y Disney que, al final, ha impedido un alza mayor en los precios de las suscripciones a Televisión por Cable”.

Como resultado de las condiciones en que quedaría el mercado de programación deportiva en EUA, el Departamento de Justicia decidió aprobar la compra, sujeta a la no inclusión de 22 cadenas y señales deportivas propiedad de Fox en la operación de compraventa, mismas que deberían ser vendidas a un postor aprobado por el mismo Departamento de Justicia.

En América Latina, destacan el diagnóstico y opinión de la Superintendencia General del Consejo Administrativo de Defensa Económica (CADE) de Brasil, del pasado diciembre del 2018. Ahí se recomienda a la Corte competente que condicione la aprobación, sujeta a la aplicación de remedios preferiblemente estructurales (desinversión o venta) sobre los canales deportivos de Fox.

El CADE determinó que, debido a los altos niveles de audiencia que alcanzan sus canales deportivos, la entidad resultante de la fusión ostentaría una posición de ventaja en este segmento, relativo a sus competidores.

Esta circunstancia derivaría en efectos adversos para los distribuidores de sus contenidos, los cableoperadores, pero sobre todo generaría afectaciones a los consumidores. Todo, a pesar de que en Brasil, aún después de la fusión, existiría un gran programador (Globo) con mayor nivel de audiencia que podría competirle en el mismo mercado.

Potenciales Afectaciones sobre el Mercado Mexicano

En México, la concentración Disney-Fox se encuentra actualmente en revisión por el Instituto Federal de Telecomunicaciones (IFT), después de haber recibido el visto bueno de la Comisión Federal de Competencia Económica (COFECE).

La transacción propuesta por Disney y Fox es de gran relevancia puesto que ambos participan en el mercado de televisión restringida como proveedores de contenido, específicamente a través de canales de programación lineal y plataformas de video bajo demanda por internet “Over-the-Top”.

Al segmentar su oferta entre las dos empresas se manifiestan tres coincidencias: canales infantiles (5 señales), canales deportivos (7 señales) y Plataformas OTT (2 plataformas con contenido deportivo).

Como resultado de la concentración propuesta, en nuestro país, el grupo económico conformado por la conjunción de Fox y Disney no sólo lograría convertirse en el principal proveedor de contenidos en términos de audiencias, sino que con 27% del total de encendidos, situaría a su más cercano competidor (Warner Media) 7 puntos porcentuales (p.p.) por debajo.

Bajo las métricas de concentración de mercado del Índice Herfindahl-Hirschman (IHH), la eventual fusión implicaría que el panorama actual de preferencias de las audiencias de televisión restringida en México pasaría de ser hoy un mercado con baja concentración (IHH~1,306), elevándose a uno de moderada concentración, al sobrepasar el umbral de 1,500 puntos de IHH (~1,671).

Esta merma competitiva en un mercado tan importante, a la vez que sensible, debe preocupar por sus consecuentes efectos nocivos sobre la distribución de contenidos audiovisuales por TV de paga, de los términos de negociaciones de pauta publicitaria y de los costos de distribución asociados.

Concentración en Contenidos Deportivos

Efectivamente, los efectos potenciales de la operación sobre el panorama general de la TV de paga en México son preocupantes.

Mas preocupantes aún son las perspectivas relativas a los contenidos deportivos.

En nuestro país, los principales operadores de Televisión Restringida ofrecen un total de 48 canales de contenidos deportivos (SD+HD), de los cuales casi una tercera parte (31.2%) provienen de la dupla Disney-Fox. Sin embargo, el análisis no puede limitarse a un simple criterio de porcentajes generales, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Adicionalmente, la excedida influencia de estos prospectos de grupos de medios no se limita a su participación dentro del total de canales deportivos disponibles, sino que puede ser mejor representada por su participación dentro de las parrillas deportivas que los operadores ofrecen a los consumidores.

El peso en el mercado de sus señales es tal que todos los paquetes comercializados por los principales operadores incluyen, como mínimo 2 señales deportivas de Fox y 2 de Disney. En promedio, los suscriptores de TV de paga obtienen 73.4% de sus canales deportivos por medio de las señales propiedad de Disney (36.5%) y Fox (36.9%).

Los canales de Disney y Fox, además de ser los más importantes dentro de las parrillas deportivas, también transmiten una variedad de eventos deportivos de forma exclusiva. Las señales de las franquicias Fox Sports-ESPN ostentan contratos de transmisión exclusiva de diferentes equipos y torneos nacionales e internacionales.

Es así que, en el mercado de contenido deportivo para TV de paga, el grupo económico resultante de esta adquisición se encontraría en una posición de mayor poder de negociación y ventaja frente a los prestadores del servicio, quienes tendrían escasas alternativas a la aceptación de condiciones comerciales que Disney imponga.

Incremento en Precios al Consumidor

Con la finalidad de mantener la relevancia de la oferta de contenido que los operadores ponen a disposición de los consumidores y abonados, un eventual incremento en precios impuesto por la entidad resultante de la fusión implicaría un reordenamiento de las parrillas programáticas (disminución) o la transferencia de tal incremento al consumidor.

Ambos escenarios, desgraciadamente, implican una pérdida en el bienestar del consumidor, ya sea por una reducción de su ingreso disponible o por la reducción de su canasta de consumo audiovisual.

Más aún, un eventual ajuste en las condiciones comerciales de distribución de contenido deportivo afectaría principalmente a los suscriptores de menor poder adquisitivo.

Actualmente, las señales deportivas propiedad de Disney y Fox se incluyen, principalmente en sus variantes de definición estándar, en todos los paquetes básicos ofrecidos por los principales operadores.

En promedio, los paquetes de menor costo (menos de $299 pesos) contratados por 63.5% de los suscriptores obtienen 79.2% de sus canales deportivos de Disney y Fox. Mientras tanto, los paquetes entre $300 y $699 pesos reducen esta participación a 63.6% y aquellos superiores a $700 pesos 58.8%.

Como consecuencia, esta configuración de la oferta de contenidos deportivos implica que un cambio en las condiciones comerciales ejercería efectos perniciosos en la gran mayoría de los suscriptores de TV de paga, precisamente aquellos que cuentan con menores alternativas de consumo de contenidos deportivos.

Ello se ve agravado al considerar el comportamiento que Fox ya ha mostrado en otros mercados latinoamericanos en los últimos años, donde su posición privilegiada en el mercado le ha permitido desviar contenido deportivo que originalmente hacía disponible a sus suscriptores mediante sus señales básicas hacia señales premium a precios adicionales.

Por ejemplo, en Argentina, tras el lanzamiento de Fox Sports Premium (con costo adicional), Fox comenzó una estrategia gradual de traslado de partidos del principal torneo de fútbol del país (Superliga) que hasta ese momento se transmitían en sus señales básicas hacia este nuevo servicio bajo demanda. Así, hasta septiembre de 2017, todos los partidos de la Superliga se transmitían en canales básicos, posteriormente sólo 4 y la siguiente temporada únicamente fueron tan sólo 2. Mientras tanto, el precio de la señal premium incrementó de $300 ARS en 2017 a $375 ARS en 2018.

Conclusiones

La exclusividad de contenidos en manos de un agente económico con poder de mercado abre las puertas a prácticas anticompetitivas, de acuerdo con la OCDE. Las empresas en posesión del contenido exclusivo pueden decidir unilateralmente las condiciones comerciales (precio, acceso o exclusión, desplazamiento, etc.) en que hace disponible el contenido y provocar una afectación a operadores y suscriptores de TV de paga en caso de restringir la disponibilidad de sus transmisiones o elevar su precio de adquisición.

De tal forma, el caso de la operación entre 21st Century Fox (Fox) y Walt Disney Company (Disney) debe ser examinada cuidadosamente y aprobada con rigor por parte del Instituto Federal de Telecomunicaciones (IFT).

Las autoridades mexicanas deben evitar examinar generalidades y centrarse en los efectos que la operación tendrá sobre los subsegmentos en que las compañías involucradas participan y debe prestar especial atención a aquel de canales deportivos, específicamente aquellos incluidos en los paquetes básicos de programación.

El análisis no puede limitarse a un simple criterio de porcentajes absolutos, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Al respecto, se esperaría que, con el fin de evitar una afectación a los consumidores (especialmente aquellos de menores ingresos), los órganos competentes dicten remedios regulatorios que eliminen esta posibilidad, como ya lo han hecho autoridades en otros países.

Categoria:

Si desea conocer todas las noticias de esta sección de

clic aquí

| Colaboraciones En esta sección encontrara la colaboración del despacho “The CIU” cuyo titular es el Maestro Ernesto Piedras, experto en el sector de telecomunicaciones. |

All news

Disney-Fox: Pérdidas Potenciales en Competencia y Bienestar del Consumidor

Por:

Ernesto Piedras |

February 11, 2019

El sector de telecomunicaciones y el mercado de producción y distribución de contenidos audiovisuales transitan por una etapa de importante evolución y ajustes en su estructura competitiva. Este fenómeno tiene origen en factores como la convergencia tecnológica, la consolidación de empresas de infraestructura y de contenidos, las nuevas tendencias de consumo, la entrada de nuevos jugadores, las nuevas plataformas de acceso a contenidos y las agresivas estrategias competitivas de alcance mundial.

Este escenario trae consigo riesgos inherentes sobre el bienestar e interés de los consumidores.

Las concentraciones en el mercado de producción y distribución de contenidos audiovisuales pueden resultar en una disminución significativa de las alternativas disponibles en el mercado. Ello, debido a que una operación de fusión o adquisición de una empresa de tamaño y relevancia significativos por otra en condiciones similares puede alterar el equilibrio competitivo de un mercado.

Tal es el caso de la concentración propuesta por The Walt Disney Company (Disney) mediante la adquisición de 21st Century Fox (Fox). Esta operación está cercana a ser concretada y ha encendido las alertas de autoridades encargadas de la vigilancia de los mercados y la competencia alrededor del mundo, quienes han advertido ya los riesgos. Consecuentemente, han ordenado condicionar la operación al cumplimiento de medidas para prevenir el ejercicio de su peso en el mercado, en detrimento de sus consumidores y competidores.

Reacciones Regulatorias Internacionales: EUA y Brasil

Estados Unidos de América fue el primer país en desarrollar un análisis sobre los efectos de esta eventual operación que integraría a dos empresas que producen bienes similares (integración horizontal) y que reduciría el número de competidores en el mercado.

Igualmente ha sido el primero en condicionar la fusión.

La División Antimonopolios del Departamento de Justicia reconoció que, en lo que respecta a contenidos deportivos “Los consumidores estadounidenses se han beneficiado de la competencia estrecha entre las programaciones deportivas de Fox y Disney que, al final, ha impedido un alza mayor en los precios de las suscripciones a Televisión por Cable”.

Como resultado de las condiciones en que quedaría el mercado de programación deportiva en EUA, el Departamento de Justicia decidió aprobar la compra, sujeta a la no inclusión de 22 cadenas y señales deportivas propiedad de Fox en la operación de compraventa, mismas que deberían ser vendidas a un postor aprobado por el mismo Departamento de Justicia.

En América Latina, destacan el diagnóstico y opinión de la Superintendencia General del Consejo Administrativo de Defensa Económica (CADE) de Brasil, del pasado diciembre del 2018. Ahí se recomienda a la Corte competente que condicione la aprobación, sujeta a la aplicación de remedios preferiblemente estructurales (desinversión o venta) sobre los canales deportivos de Fox.

El CADE determinó que, debido a los altos niveles de audiencia que alcanzan sus canales deportivos, la entidad resultante de la fusión ostentaría una posición de ventaja en este segmento, relativo a sus competidores.

Esta circunstancia derivaría en efectos adversos para los distribuidores de sus contenidos, los cableoperadores, pero sobre todo generaría afectaciones a los consumidores. Todo, a pesar de que en Brasil, aún después de la fusión, existiría un gran programador (Globo) con mayor nivel de audiencia que podría competirle en el mismo mercado.

Potenciales Afectaciones sobre el Mercado Mexicano

En México, la concentración Disney-Fox se encuentra actualmente en revisión por el Instituto Federal de Telecomunicaciones (IFT), después de haber recibido el visto bueno de la Comisión Federal de Competencia Económica (COFECE).

La transacción propuesta por Disney y Fox es de gran relevancia puesto que ambos participan en el mercado de televisión restringida como proveedores de contenido, específicamente a través de canales de programación lineal y plataformas de video bajo demanda por internet “Over-the-Top”.

Al segmentar su oferta entre las dos empresas se manifiestan tres coincidencias: canales infantiles (5 señales), canales deportivos (7 señales) y Plataformas OTT (2 plataformas con contenido deportivo).

Como resultado de la concentración propuesta, en nuestro país, el grupo económico conformado por la conjunción de Fox y Disney no sólo lograría convertirse en el principal proveedor de contenidos en términos de audiencias, sino que con 27% del total de encendidos, situaría a su más cercano competidor (Warner Media) 7 puntos porcentuales (p.p.) por debajo.

Bajo las métricas de concentración de mercado del Índice Herfindahl-Hirschman (IHH), la eventual fusión implicaría que el panorama actual de preferencias de las audiencias de televisión restringida en México pasaría de ser hoy un mercado con baja concentración (IHH~1,306), elevándose a uno de moderada concentración, al sobrepasar el umbral de 1,500 puntos de IHH (~1,671).

Esta merma competitiva en un mercado tan importante, a la vez que sensible, debe preocupar por sus consecuentes efectos nocivos sobre la distribución de contenidos audiovisuales por TV de paga, de los términos de negociaciones de pauta publicitaria y de los costos de distribución asociados.

Concentración en Contenidos Deportivos

Efectivamente, los efectos potenciales de la operación sobre el panorama general de la TV de paga en México son preocupantes.

Mas preocupantes aún son las perspectivas relativas a los contenidos deportivos.

En nuestro país, los principales operadores de Televisión Restringida ofrecen un total de 48 canales de contenidos deportivos (SD+HD), de los cuales casi una tercera parte (31.2%) provienen de la dupla Disney-Fox. Sin embargo, el análisis no puede limitarse a un simple criterio de porcentajes generales, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Adicionalmente, la excedida influencia de estos prospectos de grupos de medios no se limita a su participación dentro del total de canales deportivos disponibles, sino que puede ser mejor representada por su participación dentro de las parrillas deportivas que los operadores ofrecen a los consumidores.

El peso en el mercado de sus señales es tal que todos los paquetes comercializados por los principales operadores incluyen, como mínimo 2 señales deportivas de Fox y 2 de Disney. En promedio, los suscriptores de TV de paga obtienen 73.4% de sus canales deportivos por medio de las señales propiedad de Disney (36.5%) y Fox (36.9%).

Los canales de Disney y Fox, además de ser los más importantes dentro de las parrillas deportivas, también transmiten una variedad de eventos deportivos de forma exclusiva. Las señales de las franquicias Fox Sports-ESPN ostentan contratos de transmisión exclusiva de diferentes equipos y torneos nacionales e internacionales.

Es así que, en el mercado de contenido deportivo para TV de paga, el grupo económico resultante de esta adquisición se encontraría en una posición de mayor poder de negociación y ventaja frente a los prestadores del servicio, quienes tendrían escasas alternativas a la aceptación de condiciones comerciales que Disney imponga.

Incremento en Precios al Consumidor

Con la finalidad de mantener la relevancia de la oferta de contenido que los operadores ponen a disposición de los consumidores y abonados, un eventual incremento en precios impuesto por la entidad resultante de la fusión implicaría un reordenamiento de las parrillas programáticas (disminución) o la transferencia de tal incremento al consumidor.

Ambos escenarios, desgraciadamente, implican una pérdida en el bienestar del consumidor, ya sea por una reducción de su ingreso disponible o por la reducción de su canasta de consumo audiovisual.

Más aún, un eventual ajuste en las condiciones comerciales de distribución de contenido deportivo afectaría principalmente a los suscriptores de menor poder adquisitivo.

Actualmente, las señales deportivas propiedad de Disney y Fox se incluyen, principalmente en sus variantes de definición estándar, en todos los paquetes básicos ofrecidos por los principales operadores.

En promedio, los paquetes de menor costo (menos de $299 pesos) contratados por 63.5% de los suscriptores obtienen 79.2% de sus canales deportivos de Disney y Fox. Mientras tanto, los paquetes entre $300 y $699 pesos reducen esta participación a 63.6% y aquellos superiores a $700 pesos 58.8%.

Como consecuencia, esta configuración de la oferta de contenidos deportivos implica que un cambio en las condiciones comerciales ejercería efectos perniciosos en la gran mayoría de los suscriptores de TV de paga, precisamente aquellos que cuentan con menores alternativas de consumo de contenidos deportivos.

Ello se ve agravado al considerar el comportamiento que Fox ya ha mostrado en otros mercados latinoamericanos en los últimos años, donde su posición privilegiada en el mercado le ha permitido desviar contenido deportivo que originalmente hacía disponible a sus suscriptores mediante sus señales básicas hacia señales premium a precios adicionales.

Por ejemplo, en Argentina, tras el lanzamiento de Fox Sports Premium (con costo adicional), Fox comenzó una estrategia gradual de traslado de partidos del principal torneo de fútbol del país (Superliga) que hasta ese momento se transmitían en sus señales básicas hacia este nuevo servicio bajo demanda. Así, hasta septiembre de 2017, todos los partidos de la Superliga se transmitían en canales básicos, posteriormente sólo 4 y la siguiente temporada únicamente fueron tan sólo 2. Mientras tanto, el precio de la señal premium incrementó de $300 ARS en 2017 a $375 ARS en 2018.

Conclusiones

La exclusividad de contenidos en manos de un agente económico con poder de mercado abre las puertas a prácticas anticompetitivas, de acuerdo con la OCDE. Las empresas en posesión del contenido exclusivo pueden decidir unilateralmente las condiciones comerciales (precio, acceso o exclusión, desplazamiento, etc.) en que hace disponible el contenido y provocar una afectación a operadores y suscriptores de TV de paga en caso de restringir la disponibilidad de sus transmisiones o elevar su precio de adquisición.

De tal forma, el caso de la operación entre 21st Century Fox (Fox) y Walt Disney Company (Disney) debe ser examinada cuidadosamente y aprobada con rigor por parte del Instituto Federal de Telecomunicaciones (IFT).

Las autoridades mexicanas deben evitar examinar generalidades y centrarse en los efectos que la operación tendrá sobre los subsegmentos en que las compañías involucradas participan y debe prestar especial atención a aquel de canales deportivos, específicamente aquellos incluidos en los paquetes básicos de programación.

El análisis no puede limitarse a un simple criterio de porcentajes absolutos, pues lo que las autoridades deben revisar, es el peso de los distintos canales en las preferencias de las audiencias. Estas no resultan comparables directamente entre sí, debido a sus importantes diferencias cuando son segmentadas por horarios, cobertura y programación, entre otros.

Al respecto, se esperaría que, con el fin de evitar una afectación a los consumidores (especialmente aquellos de menores ingresos), los órganos competentes dicten remedios regulatorios que eliminen esta posibilidad, como ya lo han hecho autoridades en otros países.

Categoria:

Si desea conocer todas las noticias de esta sección de

clic aquí